文 / 9C律师 周永信

资本市场故事多,事故也多。

有故事,所以精彩;有事故,所以凶险。

紫天科技,福建一家互联网营销公司,主营业务为互联网广告。

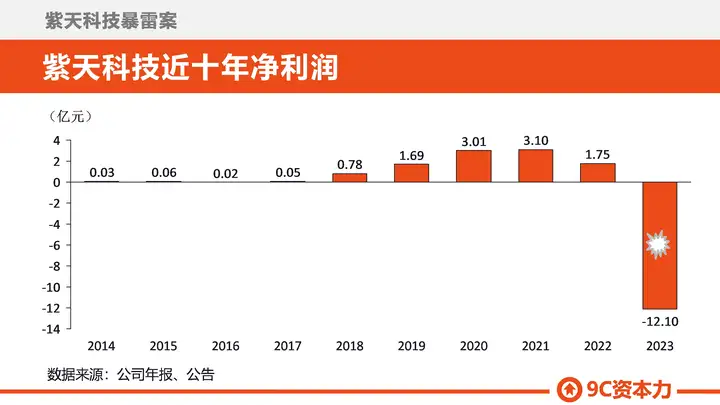

2019年之前,它每年的净利润只有几百或几千万。

2019年到2022年,它的净利润最低1.69亿,最高3.1亿。

然而,2024年4月30日,它发布2023年年报,竟然一把亏了12.1亿(见下图):

此前的《2023年第三季度报告》中,紫天科技还曾公告:2023年前三季度营业收入22.90亿元、净利润2.06亿元。

怎么一个季度以后,正2.06亿,就变成-12.1亿了呢?

监管部门深交所,很快就向紫天科技下发了《年报问询函》,要求对相关问题进行解释。

然而,紫天科技董事长(代行董秘职务),却以个人身体不适、不负责具体回函工作为由,拒绝实质性沟通。

对监管部门竟然这么硬气,这董事长也是够少见了。

这种做法,根本不是解决问题的态度。

碰到这样的企业,监管部门都挠头,普通投资人,只能盼着永远不和这样的企业打交道。

所以,提前识别有暴雷风险的企业,非常重要。

那么,紫天科技暴雷前,有什么征兆吗?

有。

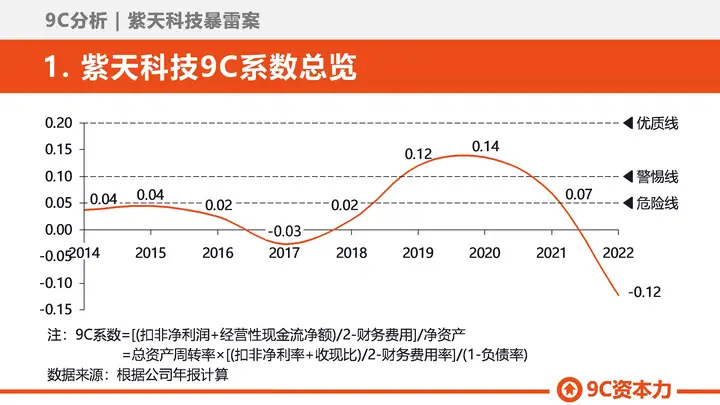

用9C系数这个工具,可以清楚的看到,紫天科技暴雷前,已经出现了明显的异常(见下图):

图中可以看到,紫天科技的9C系数曲线,在2018年之前,一直运行在危险线以下,说明它2018年之前的质地和处境都很不好。

2019、2020两年,紫天科技的9C系数曲线,短暂的运行到了警惕线以上,但2021年,却又掉头向下。

更严重的是2022年,紫天科技的9C系数,竟然从2021年的正0.07,直接掉到了-0.12。

这是历史新低,并且在危险线以下很远,说明紫天科技当时的情况,已经极度危险。

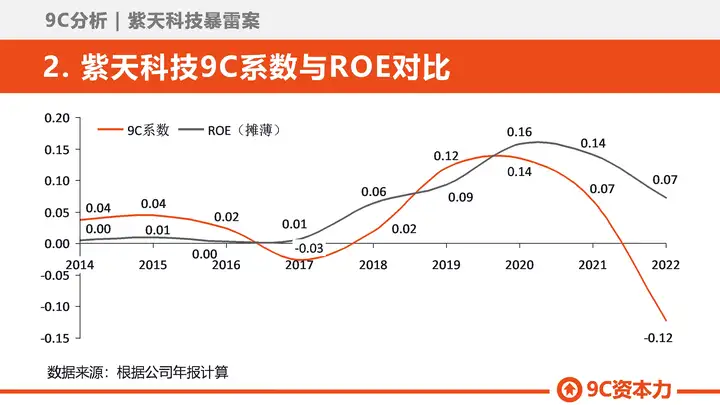

再对它的9C系数与ROE,做一下对比分析(见下图):

ROE与9C系数的分母相同,分子不同。

ROE的分子是净利润,9C系数的分子是“(扣非净利润+经营性现金流净额)/2-财务费用”。

ROE是面子,9C系数是里子。

对比企业的9C系数和ROE,可以判断它的内在价值和外在价值有无差异,即内外是否一致。

上图可见,紫天科技2022年的9C系数,大幅偏离其ROE。

这意味着,2022年的紫天科技,内外价值高度不一,内在价值严重低于外在价值。

以上两步,可以清楚的看到,紫天科技是一家极度危险的企业。

这样的企业,不必然暴雷,但暴雷的概率很高。

见到这样的企业,不用多想,躲开就是了。

以上的9C系数总览图,和与ROE比较的图,都是用紫天科技暴雷前的公开数据计算并绘制的。

图中的数据,最晚的是2022年的,紫天科技是于2023年4月28日公告的。

图中给出的9C系数计算公式,是我于2022年9月就已经公开的。

任何人,在2023年4月28日之后,到紫天科技2024年4月30日暴雷之前,都可以画出上面这2张图。

以后再碰到有疑点的企业,你可以试着自己画一张它的9C系数总览图,再与它的ROE做个比较。

学会这一招,不能让你避开所有雷,但应该能让你避开大部分。

关于作者:周永信,9C资本力创始人,俱时律师事务所合伙人,著有《左手企业经营 右手资本运作》一书。